Según los datos de Banco de España, el PIB español alcanzó los 1,16 billones de euros en 2008. No hemos vuelto a la senda del crecimiento hasta el 2014 y, tras tres ejercicios con aumentos del PIB por encima del 3%, el conjunto de la economía nacional superó en 2017 el nivel previo a la crisis. Por lo tanto, la recuperación del PIB solo pone de manifiesto que ya se ha superado la etapa de pérdida de riqueza iniciada en 2007.

Para recuperar el tiempo perdido la economía española debería crecer entre un 2,5% y un 3% durante una década, para así poder avanzar puestos en el ranking de renta de los países europeos. Sin embargo, aunque muchos interpretan que nuestra economía ya ha superado la crisis, gran parte de la sociedad española todavía no lo ha conseguido. Por desgracia, son muchas las personas que aún están lejos de alcanzar los estándares de vida previos a la crisis y, mucho menos, mejorarlos. Esto es una realidad.

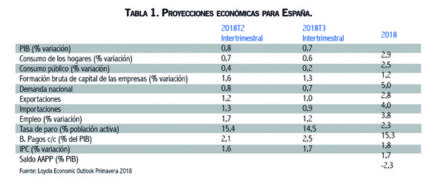

Todo ello nos hace preveer que la previsión de crecimiento del PIB para el trimestre segundo (T2) y tercero (T3) sea de un 0,8% y de un 0,7% respectivamente, situándose el crecimiento del PIB, para el conjunto del 2018, en el 2,9%. La variable consumo de los hogares se encuentra muy alineada con la evolución del PIB, de modo que la previsión para el T2 y el T3 es de 0,7% y de 0,6%, alcanzándose el 2,5% para todo el año 2018. En cuanto al consumo público, en el T2 y T3 el crecimiento será de 0,4% y 0,2% respectivamente, fijándose la previsión del crecimiento, al final de 2018, en el 1,2%. Con relación a la inversión, se prevé un aumento de la misma que llegará al 1,6% en el T2 y al 1,3% en el T3, correspondiendo la previsión, para el conjunto del año 2018, a un incremento del 5,0%. Se prevé que las exportaciones y las importaciones crezcan a una tasa del 1,2% y 1,3% en el T2 y del 1,0% y 0,9% en el T3, situándose el crecimiento del 2018 de estas variables en torno del 4,0% y 3,8%, respectivamente. El comportamiento de la demanda nacional se corresponde con un aumento de la misma en el T2 del 0,8% y en el T3 del 0,7%, situándose el total del año en el 2,8%.

En cuanto a la evolución de empleo, se prevé un crecimiento del mismo del 1,7% en el T2 y del 1,2% en el T3, incrementándose el empleo total en un 2,3% para el total del año 2018. En cuanto a la tasa de paro, prevemos que para todo el 2018 la misma se situará en 15,3%. Las previsiones en relación con la balanza de pagos por cuenta corriente para el año 2018 apuntan a un saldo positivo de 1,8% en comparación con el PIB. En cuanto al IPC, estimamos una subida de precios en el T2 del 1,6% y del 1,7% en el T3, alcanzándose un aumento del IPC, para el conjunto del 2018, del 1,7%. Se espera que el déficit público para todo el año 2018 se situará alrededor del 2,3% del PIB.

Manuel Alejandro Cardenete | Catedrático de Economía

Vicerrector de Posgrado. Universidad Loyola Andalucía

@macarflo

{kind=link}