“ECB is ready to do whatever it takes to preserve the Euro and, believe me, it will be enough”. Nada mejor que esta frase de Mario Draghi para ilustrar el juego de las expectativas en la economía. Su frase, en julio de 2012, (en español “el BCE hará lo que sea necesario para salvar el euro y, créanme, será suficiente”) cambió drásticamente el comportamiento de la prima de riesgo en los mercados financieros. En la gráfica de la prima de riesgo hay un claro punto de inflexión a partir de esos días. Detrás de la gráfica un tremendo alivio para varios países, en especial España.

Fue un hecho insólito que marcará el perfil de Draghi en nuestra memoria, más allá de los debates sobre su legado. En un entorno de negras previsiones, el gesto del presidente del Banco Central Europeo cambió las actitudes del mercado financiero y rebajó la presión de los intereses contra la deuda pública.

No es fácil conseguir un efecto tan rotundo sobre las expectativas de los actores económicos y de los ciudadanos. Solo hace unas semanas, el presidente de la CEOE insistía el peligro de regodearse en las noticias negativas y en los riesgos asociados a la incertidumbre. “Un empresario no puede hablar de crisis, me niego a hablar de crisis… cuidado con ser catastrofista porque el 70% de la deuda española está en manos de inversores extranjeros”.

Como algunos economistas en foros de opinión, Garamendi pedía no generar profecías autocumplidas, no alimentar el temor y la precaución en familias y empresas más allá de lo debido. Las expectativas están asociadas a la incertidumbre y son difíciles de manejar. Son una variable que ejerce una influencia importante y su análisis forma parte de la teoría económica. Pero tenemos evidencias de que las expectativas muy oscuras inducen a precauciones que a veces generan comportamientos negativos para la economía.

El término virtuoso es difícil de encontrar en el manejo de las expectativas. Tenemos también fresco en la memoria el coste de la resistencia del gobierno a reconocer la existencia y profundidad de la crisis en el año 2008. No diagnosticar a tiempo tiene siempre coste. Diagnosticar mal también.

Decía Garamendi: “espero no tener que hablar de crisis ni de recesión, espero hablar solo de desaceleración”. Esta gran recesión que se nos está haciendo tan larga ha tenido dos momentos críticos en el año 2008 con la crisis financiera y en los años 2010/2011 con las crisis de la deuda en la UE. Cada año caemos en la tentación de pronosticar una nueva caída en las tasas negativas de crecimiento. Este año también. Los pronósticos no se han cumplido, pero los indicadores nos asustan.

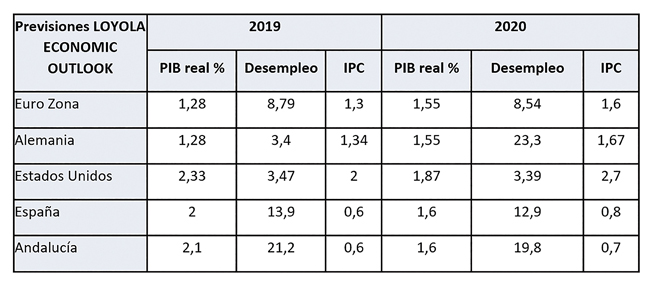

El departamento de Economía de la Universidad Loyola Andalucía acaba de publicar el Loyola Economic Oultook de otoño de 2019 y nuestras previsiones recogen también las expectativas de desaceleración que están apareciendo en las previsiones de final de año. El año 2019 cerrará algo peor de lo que habíamos previsto y las expectativas para 2020 son algo peores que las de este año. Los adelantos de las cifras de 2021 marcan una cierta mejora, pero no es seguro adelantar tanto los pronósticos en un entorno tan lleno de incertidumbres en el ámbito global y en el nacional.

No hablamos, por tanto, de una nueva recesión, sino de una desaceleración. Para cerrar esta columna aludiendo de nuevo a Mario Draghi, la expectativa más probable es la de un período, no necesariamente corto, de crecimiento bajo en la zona euro y en España. Hay que despejar los riesgos externos (batallas comerciales, Brexit, evolución de la economía alemana).

Draghi solicitó de nuevo en su despedida ante el Parlamento Europeo que en los países que no crecen y tiene menos presión de deuda, la política fiscal acompañe a la política monetaria. Las expectativas de los próximos años demandan también que en España tengamos un gobierno y un parlamento que facilite un marco proclive a negociar reformas de medio y largo plazo.

Pedro Caldentey

Director del Departamento de Economía de la Universidad Loyola Andalucía

@PedroCaldentey

{kind=link}