Ya hemos publicado nuestro número de otoño del Loyola Economic Outlook. El resurgir cíclico de la actividad económica se está produciendo a escala global, aunque la recuperación no se acaba de generalizar. La reactivación del comercio internacional, el aumento de la inversión mundial y de la producción industrial, además de la mejora de la confianza de las empresas y de los consumidores, están consolidando la recuperación.

En este momento, el comportamiento de la economía mundial es muy parecido al observado antes del periodo estival, destacando el particular protagonismo de las economías avanzadas, que se ven impulsadas por la reactivación de la economía estadounidense y por la evolución más favorable de las de los principales países de Europa (excepto Gran Bretaña), China y Japón.

En este momento, el comportamiento de la economía mundial es muy parecido al observado antes del periodo estival, destacando el particular protagonismo de las economías avanzadas, que se ven impulsadas por la reactivación de la economía estadounidense y por la evolución más favorable de las de los principales países de Europa (excepto Gran Bretaña), China y Japón.

En lo que se refiere a los países emergentes, se incrementa su actividad, destacando la salida de las recesiones de algunos BRICS como Rusia y Brasil. Por lo tanto, parece existir mayor sincronía entre el crecimiento de las economías de los principales bloques, lo cual refuerza la previsión de que la economía mundial crezca un 3,6% en el 2017. Y es que va a contribuir a esta aceleración aproximadamente un 75% de la economía mundial.

Después de un periodo de recuperación parcial en la Eurozona, el crecimiento económico se generaliza para gran parte de estas economías y se hace más sostenido gracias a la mayor actividad global, que ha favorecido el repunte de las exportaciones, junto con la reducción de los riesgos internos y la mejora de la confianza en los principales países, lo que está impulsando la inversión y el empleo, mientras que el consumo privado sigue creciendo a buen ritmo. Pese al buen momento de la economía, con un crecimiento que viene superando sistemáticamente al potencial durante casi cuatro años, las presiones inflacionistas continúan siendo muy bajas.

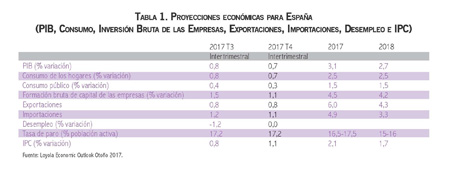

En este contexto, la previsión de crecimiento del PIB para España en 2017 será de 3,1% y de 2,7% para el 2018. La variable consumo de los hogares se encuentra muy alineada con la evolución del PIB, de modo que la previsión para el T2 y el T3 es idéntica a la del PIB, alcanzándose el 2,5% para el conjunto del año 2017 y del 2018. Para el consumo público en el T3 y T4, el crecimiento será de 0,4% y 0,3% respectivamente, obteniendo la misma previsión de crecimiento para el conjunto del 2017 y del 2018, alcanzando el 1,5%.

En cuanto a la inversión, se prevé un crecimiento de la misma que llegará al 1,5% en el T3 y al 1,1% en el T4. Con relación a esta misma variable, la previsión para el conjunto del año 2017 es de un crecimiento del 4,5% y en el 2018 del 4,2%. Se prevé que las exportaciones y las importaciones crecerán a un ritmo del 0,8% y 1,2% en el T3 y del 0,8% y 1,1% en el T4, situándose el crecimiento del 2017 de estas variables en torno del 6,0% y 4,9% respectivamente, y del 4,3% y 3,3% para el conjunto de 2018.

En cuanto a la evolución de la tasa de desempleo, se prevé una disminución de la misma del 1,2% en el T3 y un estancamiento de esta en el T4, situándose la tasa de paro en el 17,2% en ambos trimestres.

Manuel Alejandro Cardenete

Catedrático de Economía

Vicerrector de Posgrado

Universidad Loyola Andalucía

@macarflo

{kind=link}