Saturnino Aguado Sebastián

Profesor Honorífico de Investigación

Departamento de Economía – Universidad de Alcalá (Madrid)

Una de las características más relevantes de la presión fiscal en nuestro país resulta ser su bajo nivel, sobre todo si lo comparamos con otros países importantes de nuestro entorno.

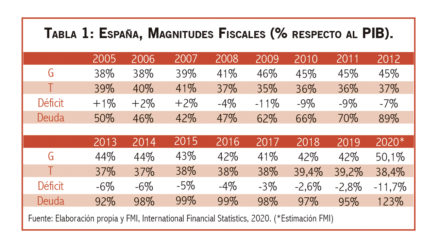

La situación fiscal de España en los últimos años se presenta en la Tabla 1.

En la Tabla se presentan los datos de Gasto Público (G), Ingresos Fiscales (T), Déficit Público (o, en su caso, Superávit) y Deuda Pública de nuestro país, siempre referidos como porcentaje de nuestro PIB. Esto último nos garantiza, entre otras cosas, poder llevar a cabo la comparativa internacional de España en temas fiscales.

Llama la atención que, en los años previos a la Gran Recesión de 2008, el Gobierno de José Luis Rodríguez Zapatero pudo lograr en España el, aparentemente imposible, objetivo de conseguir una diferencia positiva entre ingresos fiscales y gasto público.

Lamentablemente, tal situación se revierte con la aparición en escena de la Gran Recesión de 2007-2008, que hace que los superávits previos se transformen en un importante déficit equivalente al 11% de nuestro PIB en 2009. En aquellos duros años, el déficit no pudo controlarse por debajo del objetivo europeo del 3% hasta el año 2017. Entre medias, se produjo, en 2011, un importante cambio de gobierno, desde el socialdemócrata de Rodríguez Zapatero al neoliberal de Mariano Rajoy.

Los datos de la Tabla 1 reflejan, en parte, a partir de 2012, la ideología de la derecha conservadora mundial. Tal ideología empieza en EE. UU. hace 40 años, en 1980, con la victoria electoral de Ronald Reagan. Su estrategia fiscal se basaba en la famosa “servilleta” de Arthur Laffer, un desconocido economista que en una simple servilleta de un restaurante desarrolló una mágica teoría según la cual, bajo determinadas circunstancias, una bajada de impuestos produciría una mayor recaudación fiscal. La teoría se convirtió rápidamente en una especie de leyenda urbana, aunque jamás, ni en EE. UU., ni en otros países, como en el Reino Unido de Margareth Thatcher donde también se implementó, se presentó la menor evidencia empírica en su favor. Lo que sí provocó, sobre todo en EE. UU., fueron los famosos Déficits Gemelos (Déficits Fiscales y de Balanzas de Pagos) de la época de Reagan y de los posteriores presidentes republicanos, como los presidentes Bush, padre e hijo y, más recientemente, el mismo Donald Trump. Casualmente, con los presidentes demócratas Clinton y Obama tal situación se revertió, llegando a tener EE. UU., con el presidente Clinton, superávits fiscales en los dos últimos años de su mandato, curiosamente tras sus subidas de impuestos en los años iniciales de su primer mandato presidencial. Como decíamos anteriormente, algo parecido pasó en nuestro país durante la presidencia de Rodríguez Zapatero, pues conseguimos tener tres superávits fiscales, justo antes de la explosión de la crisis financiera de 2007-2008.

Tras la fantasiosa teoría de Laffer, los economistas neoliberales plantearon la teoría de la Equivalencia Ricardiana, según la cual si la teoría de Laffer no llegara a cumplirse podría ocurrir que el descenso en el Ahorro Público se compensara con un aumento en el Ahorro Público, si los agentes económicos percibieran que los Déficits Públicos tendrían que financiarse con incrementos futuros de impuestos y, consecuentemente, incrementaran su Ahorro Privado para poder pagar tales incrementos de impuestos en el futuro. De nuevo la evidencia empírica resulta contraria a esta segunda hipótesis, con lo que finalmente tales economistas han tenido que reconocer la verdadera y última razón de sus bajadas de impuestos, que no es otra que la de bajar impuestos sencillamente para lograr con ello el adelgazamiento de lo que ellos consideran como una auténtica bestia, el Gasto Público.

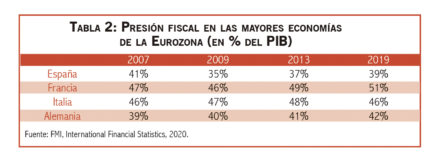

La presión fiscal en nuestro país, comparada con otros países importantes de nuestro entorno, se presenta a continuación en la Tabla 2.

En la Tabla se observa, sobre todo, nuestra baja presión fiscal, comparándola con otros grandes países de la eurozona. Llama la atención la gran diferencia entre nuestra presión fiscal actual (38%) frente a la de Italia (46%) y Francia (51%), países también latinos y con muy similares estructuras productivas. Con respecto a Alemania, partíamos en 2007 con niveles muy parecidos de presión fiscal, pero actualmente ellos han conseguido incrementar el suyo en tres puntos porcentuales, mientras que España lo ha reducido en justamente otros tres.

Se observa también en la Tabla 2 que la economía española es la única que tras la Gran Recesión no consiguió recuperar rápidamente la presión fiscal que tenía en 2007.

Parece ser que la razón más importante de la bajada de la presión fiscal en España es la disminución en la recaudación por el impuesto de sociedades, pues España recauda hoy, por la vía del impuesto de sociedades, la mitad que antes de la Gran Recesión (En 2007 recaudó 44.823 millones de euros, mientras que en 2019 la recaudación fue de tan solo 22.700 millones).

Si ampliamos la comparativa española a un contexto europeo más amplio, observamos, en la Tabla 3, que la presión fiscal en nuestro país está 5 puntos porcentuales del PIB por debajo de la media de la eurozona, y 3 puntos porcentuales por debajo de la media del conjunto de la Unión Europea. Parece que, en vez de aproximarnos a la situación fiscal de los países de nuestro entorno europeo occidental, cada vez nos acercamos más a países tan alejados de nosotros como Bulgaria y Rumanía. Como muchas veces se comenta, resulta difícil mantener niveles del Estado del Bienestar similar al de los países de nuestro entorno, con niveles de presión fiscal de países muy lejanos a nosotros.

A finales de 2020 nos encontramos, pues, con una situación en la que España presenta uno de los niveles de recaudación fiscal más bajos de Europa. A lo que hay que añadir la tremenda crisis económica y social causada por la pandemia del COVID-19, que ha provocado que el Gasto Público en nuestro país haya saltado hasta el 50% del PIB. Como vemos en la Tabla 1, volvemos a tener, en términos fiscales, una situación parecida a la de la crisis anterior de 2007-2008, con un mismo déficit fiscal equivalente, aproximadamente, al 11% del PIB. La gran diferencia con la crisis anterior ha sido la reacción de la Unión Europea que, afortunadamente, hará llegar a nuestro país, en transferencias y préstamos blandos unos 140.000 de euros (exactamente, otro 11% del PIB español), con los que esta vez se podrá capear mucho mejor la crisis. ¿Qué le hubiera pasado a la economía española, y a todos nosotros, si no hubiéramos contado con esos fondos europeos y también con el BCE, crucial a la hora de financiar, o, en su caso, refinanciar el año en curso, los 300.000 millones de euros de Deuda Pública necesarios?

El COVID-19 trastocó los planes presupuestarios de nuestro país, a corto y a medio y largo plazo. El Gasto Público se disparó hasta el 50% del PIB como observamos en la Tabla 1, mientras que la recaudación fiscal vuelve a languidecer. Los Presupuestos Generales del Estado para 2021 contemplan ya una pequeña subida de impuestos a las rentas más altas, pero a medio y largo plazo no queda otra que incrementar los ingresos fiscales, con posteriores subidas de impuestos y con una más eficiente lucha contra el fraude fiscal, de modo que, más pronto que tarde, podamos, al menos, alcanzar la presión fiscal media de nuestros socios comunitarios.

{kind=link}