Desde la Confederación de Empresarios de Andalucía, y más concretamente desde el Consejo de Estrategia Empresarial y Competitividad, hemos trabajado en la elaboración de un Informe de Competitividad de Andalucía, que tiene intención de continuar en el tiempo. La idea es básica: mostrar las luces y las sombras de nuestro tejido productivo regional para tomar las medidas oportunas. Este informe se ha apoyado en su elaboración en el Departamento de Economía de la Universidad Loyola Andalucía.

El debate sobre la competitividad externa de las economías europeas, ya en boga durante el periodo de crecimiento, no ha hecho sino intensificarse desde el estallido de la crisis. Como es bien conocido, en el contexto de una unión monetaria, los gobiernos nacionales no tienen capacidad de llevar a cabo devaluaciones competitivas del tipo de cambio. Por ello, muchos economistas han argumentado que la única manera de lograr mejoras en la posición exterior de una economía es mediante una “devaluación interna” de costes (laborales, fundamentalmente) y precios. Con ese objetivo, durante los últimos años se han promovido agresivas políticas de ajuste del mercado de trabajo, especialmente en las economías que mantienen déficit comerciales externos de manera estructural. Sin embargo, la capacidad de esas políticas para revertir estos déficit ha sido limitada.

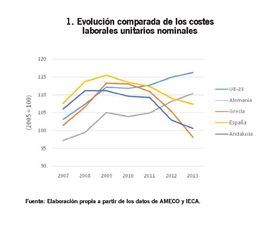

Siguiendo la estela de lo ocurrido en el conjunto de la economía española, en la andaluza los costes laborales unitarios nominales (CLUN) se han reducido de manera sustancial durante los últimos años (Gráfico 1). Al comienzo de la crisis la concentración de la destrucción de empleo en puestos de bajos salarios incrementó el coste medio. No obstante, la posterior extensión del desempleo a todas las categorías profesionales y la aprobación de sucesivas reformas laborales situaron a la ratio entre salarios y productividad de 2013 en un nivel inferior al de 2007. Esta caída resulta aún más llamativa si se compara con lo ocurrido en el conjunto de la Unión Europea, donde los CLUN se han incrementado durante todo este periodo. Esto ha ocurrido no sólo en economías tradicionalmente superavitarias, como la alemana, sino también en otras como la polaca, produciéndose reducciones de costes sólo en aquéllas en las que también se han llevado a cabo intensos procesos de ajuste salarial, como la griega.

Siguiendo la estela de lo ocurrido en el conjunto de la economía española, en la andaluza los costes laborales unitarios nominales (CLUN) se han reducido de manera sustancial durante los últimos años (Gráfico 1). Al comienzo de la crisis la concentración de la destrucción de empleo en puestos de bajos salarios incrementó el coste medio. No obstante, la posterior extensión del desempleo a todas las categorías profesionales y la aprobación de sucesivas reformas laborales situaron a la ratio entre salarios y productividad de 2013 en un nivel inferior al de 2007. Esta caída resulta aún más llamativa si se compara con lo ocurrido en el conjunto de la Unión Europea, donde los CLUN se han incrementado durante todo este periodo. Esto ha ocurrido no sólo en economías tradicionalmente superavitarias, como la alemana, sino también en otras como la polaca, produciéndose reducciones de costes sólo en aquéllas en las que también se han llevado a cabo intensos procesos de ajuste salarial, como la griega.

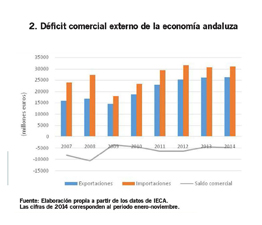

A pesar de esta evolución favorable de los costes laborales, nuestro sector externo sólo ha logrado mejoras parciales. Las exportaciones totales se han incrementado de manera sostenida desde 2009 (Gráfico 2), permitiendo que, según nuestros cálculos, las exportaciones andaluzas pasasen de representar un 0,11% del total mundial en 2007 a un 0,14% en 2013. Esto, junto con la caída de las importaciones provocada por la recesión, ha permitido que el déficit externo se redujese desde 2009. Sin embargo, el mantenimiento del desequilibrio estructural entre compras y ventas externas, e incluso su ampliación en 2014, apuntan hacia un agotamiento de la estrategia de devaluación interna. Más aún si se tiene en cuenta que, dado el relativo menor tamaño del sector exportador andaluz, el incremento de las exportaciones no ha sido suficiente para compensar la contracción de la demanda interna consecuencia de la reducción de los salarios reales.

A pesar de esta evolución favorable de los costes laborales, nuestro sector externo sólo ha logrado mejoras parciales. Las exportaciones totales se han incrementado de manera sostenida desde 2009 (Gráfico 2), permitiendo que, según nuestros cálculos, las exportaciones andaluzas pasasen de representar un 0,11% del total mundial en 2007 a un 0,14% en 2013. Esto, junto con la caída de las importaciones provocada por la recesión, ha permitido que el déficit externo se redujese desde 2009. Sin embargo, el mantenimiento del desequilibrio estructural entre compras y ventas externas, e incluso su ampliación en 2014, apuntan hacia un agotamiento de la estrategia de devaluación interna. Más aún si se tiene en cuenta que, dado el relativo menor tamaño del sector exportador andaluz, el incremento de las exportaciones no ha sido suficiente para compensar la contracción de la demanda interna consecuencia de la reducción de los salarios reales.

Si se pretende que ese sector contribuya efectivamente a la recuperación, dos tipos de actuaciones son necesarias. En primer lugar, un ajuste de las restantes variables que determinan los precios de exportación, como los costes financieros y los márgenes empresariales. En segundo lugar, una reorientación de los esfuerzos de los intentos de ganancia de competitividad en ramas de productos de gama baja y menores costes, hacia la expansión de las ventas externas en otras de gama media-alta y mayor valor añadido. Sólo así será posible llegar a revertir el déficit comercial externo sin sacrificar el mercado interno, promoviendo, al mismo tiempo, la paulatina transformación del aparato productivo andaluz.

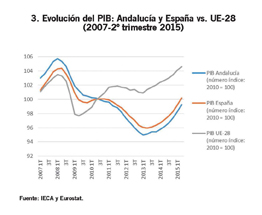

Y todo esto tiene su impacto en el crecimiento y en el paro regional. Una vez que las tasas de crecimiento del PIB parecen haberse recuperado, parece ser un momento adecuado para analizar cuál ha sido el impacto de la crisis en Andalucía y España y en qué condiciones está saliendo de ella sus economías. Tomando como referencia la evolución del PIB de la UE-28 (Gráfico 3) es posible resaltar varios aspectos. En primer lugar, hay que recordar que la economía andaluza venía de crecer a tasas mayores durante el periodo de bonanza. Sin embargo, desde 2008 nuestra economía ha sufrido una recesión aún más profunda que las vividas por el resto de España y, sobre todo, por la Unión Europea. La caída acumulada del Producto Interior Bruto entre el primer trimestre de 2008 y el primer trimestre de 2013 llegó a ser del 10,2%, frente al 7,9% español. Más aún, desde que comenzó la recuperación el PIB andaluz ha crecido al 4,0% frente al 4,4% del PIB español. En mayor contraste, la contracción del PIB comunitario apenas llegó al 5,6% en su momento de mayor caída: el segundo trimestre de 2009. Desde entonces, la UE-28 no ha dejado prácticamente de expandirse, lo que le ha permitido superar, ya a mediados de 2015, los niveles productivos de 2008, punto que nuestras economías están lejos de alcanzar.

Y todo esto tiene su impacto en el crecimiento y en el paro regional. Una vez que las tasas de crecimiento del PIB parecen haberse recuperado, parece ser un momento adecuado para analizar cuál ha sido el impacto de la crisis en Andalucía y España y en qué condiciones está saliendo de ella sus economías. Tomando como referencia la evolución del PIB de la UE-28 (Gráfico 3) es posible resaltar varios aspectos. En primer lugar, hay que recordar que la economía andaluza venía de crecer a tasas mayores durante el periodo de bonanza. Sin embargo, desde 2008 nuestra economía ha sufrido una recesión aún más profunda que las vividas por el resto de España y, sobre todo, por la Unión Europea. La caída acumulada del Producto Interior Bruto entre el primer trimestre de 2008 y el primer trimestre de 2013 llegó a ser del 10,2%, frente al 7,9% español. Más aún, desde que comenzó la recuperación el PIB andaluz ha crecido al 4,0% frente al 4,4% del PIB español. En mayor contraste, la contracción del PIB comunitario apenas llegó al 5,6% en su momento de mayor caída: el segundo trimestre de 2009. Desde entonces, la UE-28 no ha dejado prácticamente de expandirse, lo que le ha permitido superar, ya a mediados de 2015, los niveles productivos de 2008, punto que nuestras economías están lejos de alcanzar.

En efecto. Después del duro impacto inicial de la crisis, las economías andaluza y española vivieron un impasse, de tal manera que la segunda llegó a presentar unas tasas de crecimiento del PIB ligeramente positivas en 2011. Sin embargo, coincidiendo con la nueva ronda de políticas de austeridad y ajuste, puestas en marcha a partir de ese año, se produjo una dura recaída en la recesión que se mantuvo hasta 2013. Esto ha generado una profunda divergencia en la senda económica seguida respecto al conjunto de la economía europea, la cual, hay que resaltar, es ya de por sí una de las áreas de la economía mundial que ha tenido un peor comportamiento desde el estallido de la crisis.

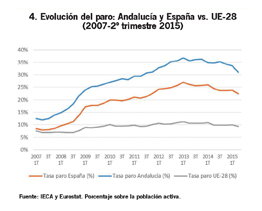

Como no podía ser de otra manera, esa divergencia ha tenido su dramático reflejo en las cifras de desempleo (Gráfico 4). Mientras que en su punto álgido la tasa media de paro de la UE-28 apenas se incrementó en cuatro puntos porcentuales, las tasas de paro de las economías andaluza y española llegaron prácticamente a triplicarse. Esto ha dado lugar a otra brecha, respecto al conjunto de la Unión Europea, que la insuficiente creación de empleo de los últimos trimestres no ha podido cerrar.

Como no podía ser de otra manera, esa divergencia ha tenido su dramático reflejo en las cifras de desempleo (Gráfico 4). Mientras que en su punto álgido la tasa media de paro de la UE-28 apenas se incrementó en cuatro puntos porcentuales, las tasas de paro de las economías andaluza y española llegaron prácticamente a triplicarse. Esto ha dado lugar a otra brecha, respecto al conjunto de la Unión Europea, que la insuficiente creación de empleo de los últimos trimestres no ha podido cerrar.

Las razones del mayor impacto que la crisis ha tenido en nuestras economías son múltiples. Las condiciones de las que partían las economías andaluza y española, con unas estructuras productivas estancadas en actividades de medio-bajo valor añadido e importantes desequilibrios macroeconómicos, internos y externos, ha supuesto un importante lastre. Pero, además, las políticas económicas puestas en marcha durante el último lustro se han mostrado ineficaces para resolver esos problemas. Las medidas de austeridad fiscal han contribuido a la depresión de la demanda interna sin ser capaces de evitar que la deuda pública siguiese creciendo. Las políticas de ajuste salarial han permitido mejoras de competitividad en ramas de bajos costes, pero eso ha sido insuficiente para revertir el déficit comercial externo. Más aún, a pesar del proceso de desapalancamiento financiero, la inversión empresarial sigue lastrada por el exiguo incremento del consumo familiar. La vuelta al crecimiento parece ocultar el mantenimiento de los problemas estructurales. Pero en estas condiciones, cualquier cambio en las relativamente favorables condiciones externas que se han presentado en los últimos meses podría llegar a impedir una consolidación de la recuperación.

Manuel Alejandro Cardenete

Catedrático de Economía, Director Loyola Leadership School, Director del Departamento Economía Univ. Loyola Andalucía

@macarflo