La falta de capacidad para afrontar el desafío digital desplazará de su posición en el mercado a una de cada cuatro compañías industriales en los próximos dos años

Según el Informe Digital Vortex (Cisco y escuela de negocios IMD), una de cada cuatro compañías industriales serán desplazadas de su posición en el mercado en los próximos dos años por falta de capacidad para afrontar el desafío digital.

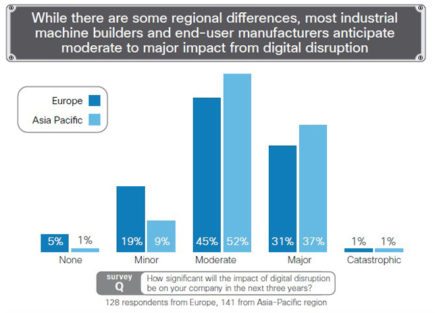

El 79% de directivos del sector fabricación consultados por Cisco en distintos países europeos creen que la disrupción digital tendrá un impacto de moderado a grande en su negocio a corto plazo, aumentado hasta el 90% en el caso de las compañías asiáticas (ver Figura 1). La buena noticia es que las empresas industriales podrán capturar un importante valor si realizan correctamente su digitalización.

El 79% de directivos del sector fabricación consultados por Cisco en distintos países europeos creen que la disrupción digital tendrá un impacto de moderado a grande en su negocio a corto plazo, aumentado hasta el 90% en el caso de las compañías asiáticas (ver Figura 1). La buena noticia es que las empresas industriales podrán capturar un importante valor si realizan correctamente su digitalización.

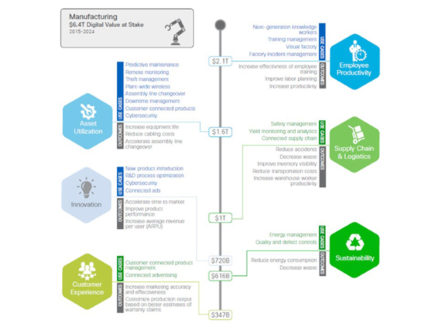

Pero, ¿a cuánto asciende dicho valor? El sector industrial podría capturar más de la cuarta parte (el 27%) del valor digital en juego a escala global para el sector privado entre 2015 y 2024: 6,4 trillones de dólares (billones europeos) de un total de 23,8 trillones (Informe Cisco Digital Value at Stake). El 44% de dicho valor procederá de la región Asia-Pacífico, con Norteamérica (26%) y Europa (24%) en segunda y tercera posición.

Por su parte, IDC prevé que el valor digital para el sector fabricación alcanzará los 913.000 millones de dólares a escala global solo en 2018, y en 2019 el 75% de los grandes fabricantes adoptarán un nuevo modelo operativo centrado en IoT y analítica de datos para reducir riesgos, optimizar procesos y acelerar el time-to-market (IDC 2017 Manufacturing Predictions).

Además, las compañías industriales podrían generar hasta tres trillones de dólares (billones europeos) de valor adicional hasta 2024 mediante casos de uso “horizontales” (Informe Digital Manufacturer in Europe de Cisco). Por ejemplo, las soluciones de colaboración móvil, teletrabajo y videoconferencia/telepresencia podrían incrementar la productividad de los trabajadores hasta un 35% y reducir los viajes de trabajo un 17%.

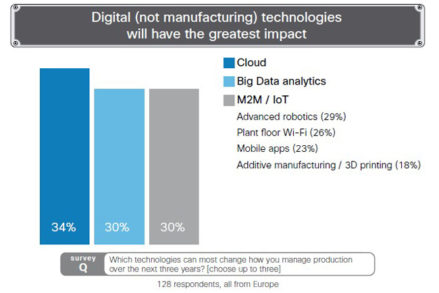

De hecho, al consultarles sobre las tecnologías que tendrían un mayor impacto en sus procesos en los próximos tres años, los directivos del sector señalaron Cloud, analítica y comunicaciones Máquina-a-Máquina por delante de otras más específicas de fabricación como la robótica o la impresión 3D (Figura 2).

De hecho, al consultarles sobre las tecnologías que tendrían un mayor impacto en sus procesos en los próximos tres años, los directivos del sector señalaron Cloud, analítica y comunicaciones Máquina-a-Máquina por delante de otras más específicas de fabricación como la robótica o la impresión 3D (Figura 2).

Pilares tecnológicos y de negocio

Cisco ha identificado los principales casos de uso que permiten a las empresas industriales capturar valor digital. Como se muestra en la Figura 3, estos casos de uso se enmarcan en seis pilares clave: innovación, mejora en la cadena de suministro y uso de los activos, optimización energética/sostenibilidad, productividad de los empleados y experiencia de los consumidores.

Por su parte, las tecnologías que respaldan esta evolución son principalmente una red preparada para la era digital (escalable para Cloud e IoT, interoperable y que facilite la convergencia IT/OT), ciberseguridad de extremo a extremo, automatización basada en Inteligencia Artificial y Machine Learning y analítica de datos en tiempo real.

En términos de negocio, las organizaciones que apuestan por la digitalización tienen tres características en común: hiper-conocimiento del contexto, toma de decisiones informadas y capacidad de ejecución rápida.

En términos de negocio, las organizaciones que apuestan por la digitalización tienen tres características en común: hiper-conocimiento del contexto, toma de decisiones informadas y capacidad de ejecución rápida.

Múltiples compañías industriales de todo el mundo como Airbus, Bosch, Continental, Barilla, Flex, TÜV o Harley-Davidson -incluyendo referentes como Campofrío en España- están ya adoptando, junto a partners como Cisco, esta combinación tecnológica y de negocio para capturar el valor de la transformación digital.

La UE pretende que la industria aporte el 20% del PIB europeo en 2020. Con la digitalización como palanca fundamental, España tiene una importante oportunidad para cambiar de modelo productivo y que la industria sea el principal motor de crecimiento económico y de empleo.

Antonio Conde

Director de IoT y Transformación Digital en Cisco España

{kind=link}